Review & Comment form Kimment.com

ความฝันหลังแต่งงานใหม่ๆ หรือเมื่อมีทายาทตัวน้อยๆคือ “อยากมีบ้านของตัวเอง”

ความเป็นจริงเมื่อจะใช้เงินซื้อบ้านสักหลังคือ “ต้องกู้ธนาคาร เพราะเงินสดไม่พอ จะขอยืมจากครอบครัวก็ไม่เหมาะ” แล้วต้องทำอย่างไรดีล่ะ

อย่างแรกในการเตรียมตัวซื้อบ้านคือ “การเตรียมเอกสารยื่นกู้ ทั้ง สลิปเงินเดือน, สมุดเงินฝาก, กองทุนที่เก็บออมไว้, สัญญาซื้อบ้าน ดาวน์บ้าน ตบแต่งบ้าน ฯลฯ หอบเอกสารที่แสดงฐานะทางการเงินที่เราคิดว่ามั่นคง กับเอกสารของอสังหาริมทรัพย์ ที่เราต้องการซื้อไปประกอบการคำนวณของธนาคาร ว่าเรามีศักยภาพ ความมั่นคงทางด้านการเงิน พอที่จะจ่ายเงินต้นพร้อมดอกเบี้ยกับทาธนาคารได้จนปลดหนี้ได้หรือเปล่า”

Tips: อย่าส่งเอกสารเงินกู้เพียงธนาคารเดียว ให้ส่งเอกสารนี้ไปธนาคารออมสิน, ธนาคารอาคารสงเคราะห์, ธนาคารพาณิชย์ที่ท่านสนใจ พร้อมสอบถามเรื่องโปรโมชั่นเงินกู้กับโครงการภาครัฐเสมอ เช่น ธ.ออมสินมีโครงการกับกองทุนประกันสังคม ให้กู้ไม่เกิน2ล้านบาทภายในเดือนธันวาคม 2566 ดอกเบี้ย5ปีแรกเหลือแค่ร้อยละ 2 เท่านี้เราก็จะประหยัดไปได้หลายแสนบาท เช่น

กู้ธนาคารก. ดอกเบี้ยร้อยละ 5 จากวงเงิน 2,000,000 บาท เสียดอกเบี้ยเฉลี่ยปีละ 90,000 บาท *5ปี = 450,000 บาท

กู้ธนาคารออมสินโครงการประกันสังคม ดอกเบี้ยร้อยละ 2 จากวงเงิน 2,000,000 บาท เสียดอกเบี้ยเฉลี่ยปีละ 35,000 บาท *5ปี = 175,000 บาท ประหยัดดอกเบี้ยไป 275,000 บาท (การคำนวณอัตราดอกเบี้ยนี้คำนวณแบบเร็วๆ ยังไม่ได้คำนวณหักเงินต้นทุกเดือนตลอดห้าปีนะ)

กู้ผิดธนาคาร ไม่ได้เทียบอัตราดอกเบี้ยก่อน

Kimment.com

เหมือนติดกระดุมเม็ดแรกผิด จะทำให้การกู้บ้านต้องเปลี่ยนธนาคารหรือต่อรองบ่อย

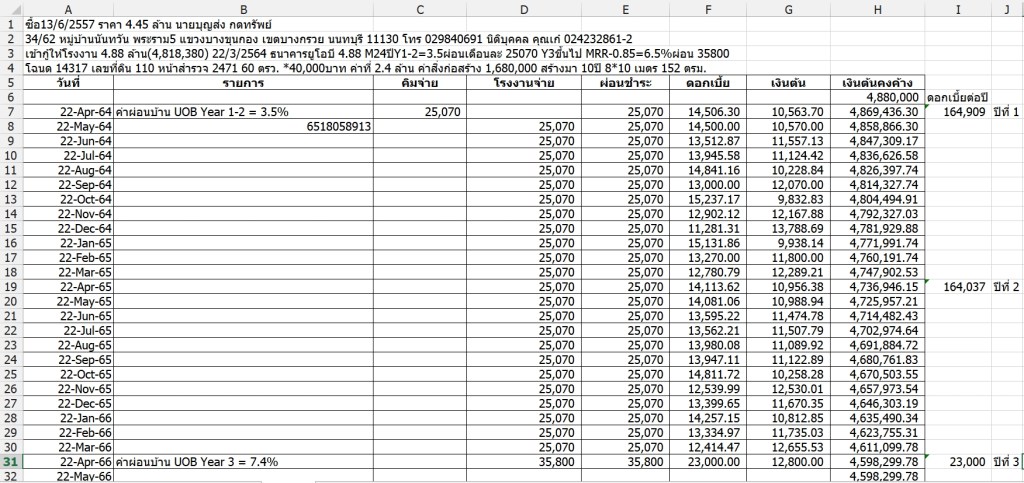

เอาล่ะ หลังจากตกลงปลงใจกู้ธนาคารแรกไปแล้ว จากนั้นให้เก็บสลิปเงินกู้ หรือยอดลง google sheet ไว้ดูออนไลน์พร้อมสรุปอัตราดอกเบี้ยไว้ได้เลย (ด้านล่างเป็นตัวอย่างคอลัมน์ที่ผมทำไว้ หลังนี้วนกู้ไป2รอบ)

ระยะเวลาที่เหมาะสมในการ Refinance (รีไฟแนนซ์ คือเปลี่ยนการกู้เงินไปธนาคารใหม่) กับการ Retintion (การไปต่อรองเงินกู้กับสถาบันการเงินเดิม) คือสามปี หรือเมื่ออัตราดอกเบี้ยโปรโมชั่นหมดลง โดยควรจะมีคุณสมบัติดังนี้

- ควรมีประวัติการชำระเงินกู้ที่ดี เครดิตบูโรของเราไม่ถูกระบุว่ามีการค้างจ่าย, การจ่ายเงินไม่ครบ หรือผิดนัดรับชำระ

- การมีเอกสารเปรียบเทียบดอกเบี้ยเงินกู้ ผมใช้บริการของ Refinn มาหลายครั้ง (ให้เครดิตเค้าหน่อย เพราะเค้าหาธนาคารเปรียบเทียบให้ แต่แบงค์เดิมไม่เคยปล่อยผมออกไปกู้ที่อื่นเลย ลดดอกเบี้ยให้ตลอด)

- ทำการติดต่อกับธนาคารอื่นที่ให้ดอกเบี้ยที่ถูกกว่า ส่งอีเมล์ที่ติดต่อธนาคารอื่นเพื่อรีไฟแนนซ์ แจ้งยอดเงินกู้ที่เหลือ เงินที่จะผ่อนต่อเดือน แล้วให้เค้าทำเอกสารกลับมา (เน้น ต้องเป็นเอกสารทาง email กลับมา เพราะต้องนำมาคำนวณ กับยื่นขอต่อรองกับธนาคารเดิม)

- คำนวณค่าใช้จ่ายง่ายๆ อีกเช่นกัน ค่าจดจำนองร้อยละ1 จากยอดเงินกู้ (5ล้านก็เสีย 50,000) ค่าประเมิน, ค่าอากรต่างๆ ที่สำคัญคืออัตราดอกเบี้ยสามปี ที่จะต้องจ่ายให้กับธนาคารเดิม และธนาคารใหม่ ซึ่งโดยปรกติจะลดลงร้อยละ2 ต่อปีจากยอดเงินกู้เดิม (5ล้านก็ประหยัดไป 100,000บาทต่อปี 3ปีก็ประหยัด3แสนบาท) แล้วนำมาหักลบกัน คราวนี้ก็จะทราบแล้วว่าถ้ารีไฟแนนซ์ หรือต่อรองกับธนาคารเดิม “กู้ที่ไหนประหยัดกว่ากัน”

จากประสบการณ์การ Refinance 2 ครั้ง และ Retention 2 ครั้ง สรุปผลตามตัวเลขและความเห็นส่วนตัวนะครับ

- ต่อรองกับธนาคารเดิม ง่ายกว่า ไม่ต้องควักเงินจ่ายล่วงหน้า (เพราะต้องเสียค่าจดจำนอง1%ก่อน)

- ธนาคารเดิมจะให้กู้ก็ต่อเมื่อ “เป็นลูกหนี้ชั้นดี ไม่มีประวัติค้างชำระ”

- ยังไงก็ต้องหาธนาคารที่รับรีไฟแนนซ์มาเปรียบเทียบ เพราะธนาคารเดิมจะขอเอกสารประกอบว่าคุณจะรีไฟแนนซ์จริง ดังนั้นเราต้องไปหาธนาคารอื่นก่อน

- ถ้าต้องการวงเงินกู้เพิ่ม หรือผ่อนน้อยลง หรือกู้เงินเพิ่มเติม การ Refinance เป็นทางออกที่ดีกว่า เพราะมีการทำรายการเพิ่มเติมหลายสิ่งอย่าง

- ถ้าคิดจะ Retention จะต้องมีอัตราดอกเบี้ยในใจว่าอนาคตสามปี จะเสียดอกเบี้ยร้อยละเท่าไหร่ ตัวอย่างของผมคือเสียร้อยละ 3-4 แล้วไม่ทำประกันชีวิตเพิ่มเติม อันนี้ตั้งธงไว้ก่อน ถ้าธนาคารโทรมาแจ้งผล จะได้ต่อรองได้เลย

- เปรียบเทียบกันแล้ว ส่วนตัวผมชอบต่อรองกับธนาคารเดิมมากกว่า เพราะคำนวณค่าดอกเบี้ยที่เสียในสามปีข้างหน้า ใกล้เคียงกับการรีไฟแนนซ์แล้วเสียค่าใช้จ่ายการจดจำนอง, ประเมินทรัพย์ ฯลฯ อย่างของผมเหลือเงินกู้ค้าง 5.2 ล้าน ต่อรองกับธนาคารเดิม ประหยัดค่าดอกเบี้ยไป 250,000 บาทในสามปี แต่ถ้ารีไฟแนนซ์+ค่าจดจำนอง+ค่าใช้จ่ายอื่นๆ ประหยัดเงินไป 270,000 บาท ผมเลยเลือกต่อรองแล้วนัดเซ็นสัญญากับธนาคารเดิมดีกว่า

- เวลาที่เสียไปในการต่อรองกับธนาคารเดิม ใช้เวลาไม่เกิน 3 ชั่วโมง จากการติดต่อทาง Refinn+ไปธนาคารเพื่อเขียนคำร้องครั้งแรก+ไปธนาคารเพื่อเซ็นสัญญาเพิ่มเติมอีกครั้งนึง แต่ถ้ารีไฟแนนซ์ น่าจะใช้เวลา 2 วันทำการ ทั้งการประเมินทรัพย์, เซ็นสัญญากับธนาคาร, ไปทำธุรกรรม ณ ที่ดิน (ถ้าอยู่ต่างจังหวัดเสียเวลาเต็มวัน) คิดแล้วเบื่อเลยครับ

เอาล่ะ หวังว่ารีวิวการต่อรองดอกเบี้ยเงินกู้กับธนาคารเดิม เพื่อเป็นแนวทางในการเปรียบเทียบว่า “รีไฟแนนซ์หรือรีเทนชั่น Refinance VS Retention in Thailand” น่าจะเป็นประโยชน์กับหลายๆ คนนะครับ ส่วนตัวเองเคยกู้กับธนาคารกรุงเทพ (Retention ไป3รอบ จาก2ทรัพย์ ผมมีแนบรูปหน้าแรกสัญญาการต่อรองไว้ด้านล่างนี้นะ) ธนาคารยูโอบี (Refinance จากที่อื่นไป) ธนาคารไทยเครดิต (สินเชื่อโดยนำหลักทรัพย์ไปค้ำประกัน) เผื่อเป็นส่วนประกอบการตัดสินใจให้กับทุกท่านครับ ^_^